En dépit d’une image un peu terne, la laverie automatique connaît depuis plusieurs années un regain d'intérêt spectaculaire auprès des investisseurs ...

Le Groupe Oui Care, leader français des services à domicile, accompagne les porteurs de projet vers un entrepreneuriat fait de sens, de performance ...

Chaque année, les Révélations de la Franchise® mettent en lumière les concepts les plus prometteurs du moment. Un rendez‑vous devenu incontournable ...

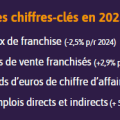

Dans un contexte d'effervescence entrepreneuriale avec plus d’un million d’entreprises crées en 2024 [1], la franchise reste relativement confidentielle ...

Qu'elles soient sanitaires, inflationnistes ou géopolitiques, les crises économiques servent parfois de révélateur : certains secteurs s'effondrent ...

Le décret du 24 mai 2024 a redistribué les cartes : en mettant fin au monopole médical de l'épilation laser, il a ouvert la voie à une démocratisation ...

Se lancer en franchise, c’est bien plus qu’un choix professionnel : c’est souvent une reconversion, parfois un pari familial, toujours une aventure ...

Se lancer en franchise, c’est rejoindre une enseigne un minimum notoire, bénéficier d’un concept éprouvé et profiter de l’appui d’un franchiseur ...

Comptes-rendus des salons de la franchise, derniers chiffres, interviews de franchiseurs et de franchisés, focus secteurs ... Les journalistes de l'Observatoire de la franchise mettent à votre disposition des études sectorielles sur la franchise et la création d'entreprise.