Actualités de la franchise

La vision du marché immobilier par Empruntis en 2016

Le spécialiste du crédit Empruntis, qui a accompagné en 2015 plus de 1.1 millions de demandes de crédits tous projets confondus, et a concrétisé 20 000 dossiers de financement immobilier pour un total de 3.5 milliards d’euros, dresse le bilan 2015 d’un marché du crédit immobilier dynamique et propose sa vision de l’évolution de ce marché en 2016. Empruntis présente également, à travers une étude, le profil des primo-accédants et secundo-accédants en 2015.

2015, retour des primo-accédants et des ménages modestes

« L’année 2015 a été marquée par des taux historiquement bas, atteignant un niveau plancher jamais enregistré depuis les années 50, indique Cécile Roquelaure, Directrice communication et Etude Empruntis. Avec un marché qui affiche des prix encore élevés mais en baisse, nous avons constaté une forte hausse de la demande de crédit immobilier avec une augmentation de 45% des intentions de financement par rapport à 2014. L’autre évènement marquant de l’année est l’impact des dispositifs d’aide à l’accession ou à l’investissement sur le marché de l’immobilier. Ces soutiens ont ouvert le marché du crédit immobilier à plus de bénéficiaires et ont permis à des ménages d’être solvables et à d’autres d’acquérir plus de pouvoir d’achat. Ces mesures ont également profité à la relance du marché de l’immobilier neuf. Cependant, cette conjoncture a poussé les banques à valoriser les « meilleurs profils » par un taux plus favorable. Cette pratique, dans le contexte de légère hausse des taux du 3ème trimestre, a creusé un écart significatif entre le taux moyen et le taux mini, une tendance qui devrait perdurer en 2016. »

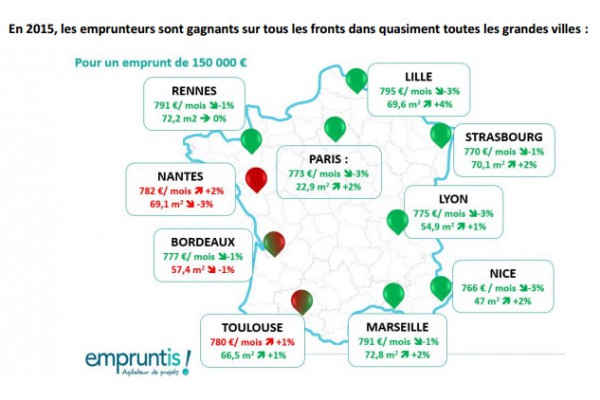

Les 8 chiffres clés du marché du crédit immobilier en 2015

Marché de l’acquisition :

- Des taux entre 1,69% et 2,30% sur 20 ans en mai 2015 : malgré trois mois de hausse entre mai et juillet, les taux sont restés très attractifs toute au long de l’année 2015.

- Hausse de 45% des intentions de financement (achat et renégociation) : une tendance haussière qui a démarré fin 2014 et qui s’est confirmée en 2015. Sur le 1er trimestre 2015, les intentions ont augmenté de 85% par rapport à la même période de 2014.

- La renégociation a représenté 1 dossier sur 4 chez Empruntis en 2015. 68% d’entre eux dossiers avaient moins de 5 ans d’ancienneté.

- Augmentation de 53% du volume de dossiers finançables avec promesse de vente signée : le tournant est marqué à partir de mars 2015 avec un pic de + 46% des volumes observés chez Empruntis par rapport à la période en 2014. En 2015, les acheteurs sont plus nombreux à réaliser leur projet immobilier.

- 83% des emprunteurs souhaitent acquérir leur résidence principale : avec une augmentation de 55% par rapport à 2014, l’acquisition de la résidence principale reste en 2015 la première raison de demande de financement auprès d’Empruntis. Une tendance qui a atteint son apogée entre mars et juin 2015.

Marché de l’investissement immobilier :

- Jusqu’à 61% des primo-accédants ont bénéficié d’un PTZ dans le neuf (décembre 2015) : dès sa mise en œuvre en octobre 2014, le nombre de bénéficiaires a augmenté permettant de poser les bases d’une relance du marché du neuf. Dans l’ancien, son effet est encore très limité, avec moins de 2,8% de bénéficiaires.

- Hausse de 47% des demandes de financement en investissement locatif avec une intention d’achat sur deux concernant le neuf : le dispositif Pinel a redonné confiance aux investisseurs et a représenté un véritable levier pour le marché du neuf et les investisseurs.

2016, une année favorable aux ménages modestes et aux profils « aisés »

« La reprise du marché de l’immobilier et du crédit qui s’est confirmée cette année devrait se maintenir en 2016, constate Cécile Roquelaure. L’un des facteurs qui pourrait gripper le marché réside dans l’augmentation des prix des biens, surtout dans le neuf, résultant d’une pénurie de l’offre. Quant aux taux, le niveau ne devrait pas connaitre de rebondissement même si certains facteurs restent à surveiller, tel que le coût de refinancement, la politique des banques en ligne plus sélective ou encore l’augmentation des délégations d’assurance. L’élargissement du PTZ associé à des taux encore faibles continuera de bénéficier aux ménages modestes, les rendant plus solvables. Compte tenu du nombre élevé de dossiers, d’acquisition ou de refinancement (que nous estimons à environ 20% de la production de crédits à l’habitat), que les banquiers auront sûrement à traiter en 2016, les profils « aisés » continueront d’avoir les grâces de ces professionnels. »

Les premiers chiffres de 2016 (comparaison des intentions de financement faites sur le site d’Empruntis du 1er au 15 janvier 2015 vs 2016)

- Hausse de 4% des demandes de crédits : le type de projet diffère par rapport à janvier 2015 avec une baisse de 61% des demandes de renégociation et une hausse de 43% des demandes d’acquisition.

La répartition entre les trois pôles de financement immobilier reste le même mais le volume de demande augmente de 45% pour les dossiers d’acquisition de résidence principale, de 30% pour les résidences secondaires et de 32% pour les investissements locatifs.

- La même tendance est à observer pour le profil des emprunteurs : toujours plus de primo-accédants (83% en 2015 vs 85% en 2016) que de secundo-accédants (17% vs 15%). Cependant, le volume de demande connait une hausse de 48% chez les primo-accédants et de 31% chez les secundo. L’impact du PTZ ?

- Parmi ces dossiers, 67,31% sont éligibles au PTZ dans le neuf soit une augmentation de 5,74 points par rapport à 2015. Le montant moyen pouvant être financé par le PTZ est de 68 336€ soit une hausse de 75%.

- Quant au PTZ dans l’ancien, la part des bénéficiaires restent encore faible avec 6,24% soit une hausse de 4 ,5 points par rapport à 2016 mais le montant pouvant être financé par ce dispositif connait un bond de 164%, atteignant une somme de 34 953€.

Communiqué fourni par l'enseigne

Rodolphe Hatchadourian